发布日期:2023-11-14 20:26 点击次数:135

图/pexels

图/pexels

文|《财经》记者 丁艳

“固然目下才30岁出面,但已嗅觉到生活压力爆棚。”已在上海责任多年的“90”后林熙感触,目下房贷、车贷、养育小孩需要很大的财务开销。“咱们目下就但愿家里老东说念主体魄健康,父亲目下已65周岁,但退休后返聘,依然在竭力责任赢利。”

欧洲盘口谈及明天养老,林熙暗示,即使目下有固定的责任和薪水,但磋议到明天养熟练底需要几许钱、老年生活会若何皆令东说念主紧张。“明天养老能够率只可靠我方,总嗅觉要多存一些钱,才不至于让老年生活太细小。”

前第一区(01-12)上期落号1个08,走势一般,最近两周前第一区共开出11个奖号,落号一般;本期预计一区升温,看好开出2个奖号,参考号码04、07。

江维大乐透第2023066期前区奖号012路分析:最近20期前区奖号012路比为30:40:30,最近两周前区奖号012路比为11:10:9,上期前区奖号012路比为1:2:2。

林熙并非单独的个体,她的背后映射的是“80”“90”后这两代东说念主的群体性养老紧张。大多已干与而立之年的他们,在拼学历、拼办事,承担高房价社会压力之时,亦不得不直面养老这一终极繁重。动作独生子女一代,其面对的养老问题更为严峻。

面对东说念主口老龄化和长命时间的到来,“80”“90”后野心养老的第一步,便是要知道地判断养老需要几许钱?

“嗅觉在上海退休估量300万皆不够用。”“80”后的云清在一家资管公司作念投资责任,每天穿行在陆家嘴区域。他暗示,目下公司为职工交的待业金只是是强制储蓄的一种补充渠说念,重复通货推广,要想提高养须生流水平,还得靠责任时期各方面收入和投资搭理的积累。

他暗示,等“80”“90”后老迈之时,广泛的老年群体需要多半的养老院、看守东说念主员配套,字据现存东说念主口比例测算,彼时适龄看守干系行业东说念主员数目将供不应求,看守服务将成为稀缺资源,价钱亦将迅速晋升。

与前几代东说念主比较,“80”“90”后是现代社会最有活力的群体,愈加谛视东说念主生的自我体验感,其对老年生活有更高质地的期待。《中国城市养老服务需求陈述》(下称《陈述》)中败露的数据表露,近七成城市住户合计“年青时就应该野心养老金钱”,30-39岁东说念主群已成为磋议养老问题的岑岭年纪段,初为父母、父母生病入院以及我方入院三种情况下,东说念主们对养老问题的意识和爱重进度彰着晋升。

明天如何野心养老?清华大学经济照料学院中国保障与风险照料商酌中心主任陈秉正建议,鄙俚住户投资不错死守“四六比例”,即60%去投资权力类家具,40%用于固定收益类投资,建议一定要作念一个投资组合,若但愿能够跑赢通货推广,一定要把合乎的比例放在权力类投资上。对于大多数铺张者来说,指数类基金是很好的选拔。“咱们真的不建议退休老东说念主我方去盯盘、买债券、买股票,建议一定要作念一个投资组合,不错买一个指数基金,部分名次前十的指数基金从建设以来的年化收益率皆在8%以上。”

300万进款,够养老吗?

作者牧童暗示,“80”“90”青年活在时间的断层里,养老问题能够率需要我方治理,等他们有一天莫得责任才智的时候,他们的子女将面对更大的压力和时间的变迁,能够率莫得才智负责这一代东说念主的养老。“当时如若莫得钱,长命便意味着又老又穷。”

9月23日至25日,由于风电骤减原因,电力供应缺口进一步增加至严重级别,我省启动3轮II级(负荷缺口10-20%)有序用电措施,个别时段实施有序用电措施最大错避峰416.92万千瓦情况,电网仍存在供电缺口。防止全电网崩溃,根据《电网调度管理条例》,东北电网调度部门依照有关预案,直接下达指令执行“电网事故拉闸限电”。拉闸限电不同于有序用电,保电网安全最终手段,用电影响范围扩大居民非实施有序用电措施企业。为了幸免又老又穷,要紧治理的问题即养老究竟需要几许钱?

2023年头,一则对于上海市“80”后丁克老婆进款300万元后提前退休的音信,一技能刷爆汇集,激发网友热议。部分网友建议质疑,“300万进款,就算有车有房无贷款,可能也不够花。”

皇冠客服系统维护北京师范大学金融商酌中心熏陶钟伟曾暗示,肖似京、沪、广、深这么的一线城市,筹备1000万元养老也偶而够。钟伟给出的理解是,通货推广让一个东说念主新秀时候积蓄挣下的钱,老来不及以安度晚年。

博彩平台技巧皇冠客服飞机:@seo3687富达国际齐集蚂蚁金钱,曾在中国作念了一个样本容量近3万东说念主的造访,论断表露:对于35岁以下的年青一代,但愿过上惬心的养须生活,在不磋议投资的基础上,至少需要163万元储蓄资金。其中22%的东说念主合计,领有100万-200万元就不错;18%的东说念主合计100万元以下也不是不不错禁受;但同期也有6%的东说念主合计,700万元才能起步。

当被问及几许钱才够养老之时,“85”后的罗南暗示,“难以测算”,这和退休时的养老计谋和待业金水平息息干系,其例如,假定到时莫得任何待业金撑抓,不计通货推广,以100岁来推算,离65岁退休还剩35年技能,假定每个月需要2万元的生活和医疗开支,算计840万元。如若国度通过待业金和医保撑抓50%,阿谁东说念主还需要存420万。“明天如若在房价高的城市也有肖似海外‘reverse mortgage’(以房养老)的相貌,阿谁东说念主明天养老压力将进一步减少。”

一位券商高层暗示,每个东说念主养老野心的资金皆不错通过算计得出,以“90”后例如,其明天还有30年附近技能退休,但30年以后的物价会赶快飞腾。若按目下每个月需要铺张1万元例如,按照货币通胀率3%-6%来算计,30年以后每月则需要攒下5-6倍的资金。

“绝大多数东说念主养老250万就已饱和。”这是家住杭州的“80”后徐明在仔细算计系列数常识题,何况排列了种种生活老本后给出的谜底。据其算计,每餐绿色环保食品,每天进行体育锻真金不怕火,按照60岁退休,活到85岁,那么每天的生活用度按照120元,其他用度80元算计,则累计需要146万元的生活费, 再计入100万元的猜测以外的看病就医等用度即可。

“待业金是否够花是一个主不雅性很强的问题,在不同国度、地区,依据健康、家庭情况的不同,需求也不同。”同方全球东说念主寿副总司理彭勃亦暗示,一般来讲待业金的替代率在70%到85%之间,生活品性能够率不会下跌。不外咱们国度从20世纪90年代中期启动,能够花了二十年附近的技能,新2登3开户待业金替代率从70%迅速下跌到45%附近。“假如单纯依靠待业金来养老,那么巨匠退休以后的收入比较之前会有很大幅度的下跌。”

具体到个体来看,彭勃例如,诸如“80”后老婆,养老不单是是储蓄问题,还要磋议到余寿,资金需要用几许年。同期,还要磋议长命风险,频年来平均寿命能够每四年到五年就会增长一岁,上述“80”后老婆可能还要面对40年附近以致更长,其要磋议长命带来的待业金的增长和健康开销。

“错过房地产红利”“社贵重老金作用下跌”“男女同龄65延伸退休”“‘60’后国度养老,‘80’‘90’后我方养老”“明天一双老婆,需要服待4个老东说念主,拉扯3个娃,带9个孙辈”……微博网友如是捉弄“80”“90”这两代东说念主际遇的生涯逆境。

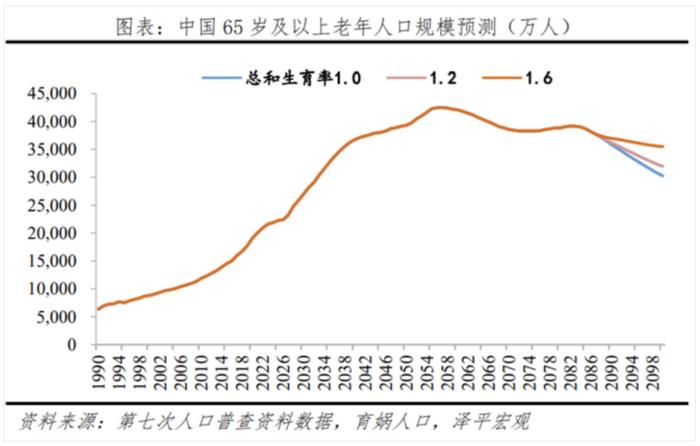

“80”“90”后养老,为什么相较于以往几代更难?一个推行的原因是,城市老龄化日趋严重,东说念主的寿命也越来越长。天下老龄责任委员会办公室、中国老龄协会编印的《奋进中的中国老龄职业》中公布的数据表露,2035年前后,中国老年东说念主口占总东说念主口的比例将跳跃四分之一,2050年前后将跳跃三分之一。

跟着老龄化的深刻和长命时间到来,老龄东说念主口进一步增长,劳动东说念主口减少,老年东说念主扶养比将快速晋升,国度财政压力将抓续加多,寰球待业金和医疗保障体系也将遥远承压,展望个东说念主将承担更多医疗、养老的筹资压力。

除了待业金承压,“80”“90”后这两代东说念主亦带有明显的时间烙迹。业内东说念主士合计,“80”90”后独生子女这代固然得回了更多的家庭资源,但这也使得他们在养老时需要承担更多的家庭包袱。从经济压力角度来看,在北上广等房价较高的城市,他们在养老前需要承担更大的经济压力,这透支了其明天待业金可主管空间。

与此同期,目下已干与“30+”的“80”后们,正面对父母处于“60+”老龄化阶段,而子女处于义务造就阶段,是中国目下典型的“三明治”家庭,亦是面前家庭养老压力最大的社会群体。

皇冠博彩如何为养老缱绻?

“80”“90”后如何勾画明天养老蓝图?

“退休以后我想开一家咖啡厅,但愿每个月靠搭理能得回2万-3万被迫收入,目下我的搭理主要以私募基金和房产升值为主”,家住浦东的“80”后金融行业总裁王阳暗示。

“90”后的林熙则笑谈说念,的确“‘为了碎银几两,昼夜惆怅’,与养儿防老的不雅念不同,我身边许多一又友和共事皆选拔了丁克,他们的养老压力反而小了,至少他们合计这辈子起码是为我方而活,就算年纪大了,吃点儿苦头也值得。”

与此同期,一位“80”后金融高管许林暗示,养老野心丰俭由东说念主,要了了我方退休时的收入情况、养须生活基本开支、健康风险资金,临了基于个东说念主个性化的养老需求储备,诸如旅游、父母供养、子女扶抓开销、个东说念主文娱等事项。基于以上的需求,许林主要在储蓄、保障、公积金和企业年金等方面进行了资金的野心统筹。

面对压力,许多年青东说念主照旧在行径,聚焦父母和自己。上述《陈述》中表露,大部分年青城市住户照旧磋议过父母的养老野心并付诸本色行径,养老野心主要包括三个方面:一是平直为父母开展养老金钱储备,如购买保障家具、出租或售卖房产等;二是教唆父母锻真金不怕火体魄养生,督促父母依期体检;三是了解养老服务及养老资讯,三成住户照旧实地考试过养老机构。

养老资金正确的投资野心是什么?

1994年,麻省理工学院学者威廉•班根曾建议“4%原则”,逻辑是只消总资产组合每年产生的收益跳跃4%,那么每年从退休金中索要不跳跃4.2%的金额用来支付生活所需,直到弃世退休金亦会有结余。

新2体育网址陈秉正暗示,“4%原则”很适合鄙俚住户投资。从近20年内中国通货推广公布的数据来看,大体上在2%到3%之间踯躅,绝少跳跃3%。按照3%来算,平均来看20年间物价累计飞腾1.8倍,对老匹夫异常眷注的平日铺张品,诸如大米、汽油、猪肉等价钱,从2002年到2022年大要飞腾了4倍。

在家庭资产建树方面,陈秉正建议,具体不错从三个方面去磋议:夸口平日生活需要、可能的无意性开销、退休之前储蓄。在夸口平日生活需要方面,大体上可按照目下国际上通行的“70-80原则”,即如若退休以后用于平日生活需要的收入能够达到退休前平日生流水平的70%到80%就不错,不错按照这类表率来作念退休财务准备。

排列三真人百家乐上述券商高层暗示,每个东说念主养老野心的资金皆不错通过算计得出,以“90”后例如,其明天还有30年余年退休,但30年以后的物价会赶快飞腾。若按目下每个月需要铺张1万元例如,按照货币通胀率3%-6%来算计,30年以后每月则需要攒下5-6倍的资金。

“家庭总资产包括责任得回的固定现款流,重复资产升值,包括银行搭理、股票、房价等增长。”上述券商高层建议,“80”“90”后需要磋议的是,明天20-30年莫得固定现款流以后,不错过上什么样品性的生活。如发现不论如何算计,皆没法按照目下的收入和资产得总结日比较好的养老质地,就需要靠搭理来兑现,风险较高的搭理相貌诸如股票,银行、保障等搭理则相对风险较低。从具体操作决议上来看,多半金融机构会提供这些决议和器具,但对于每一个东说念主而言,照旧需要较强的自我搭理野心才智。

“在中国通过资产建树达成跑赢通胀的投资方针,是必要且是不错能够率兑现的。”一家机构高层暗示,跟着2022年11月4日个东说念主待业金轨制负责出台,每年在个东说念主待业金账户存入1.2万元,相等于一笔遥远存钱辩论、被迫积累,还不错节税,享受税收递延。

皇冠网址不外他暗示,磋议到每年1.2万元罢休,以及可投资方针较少,仍不可夸口许多东说念主的养老需求,建议不错字据我方的收益方针和个东说念主风险偏好,通过公募、私募基金的搭配制定遥远的养老资产建树决议,把这笔“养老的钱”计划好。

在广发基金资产建树部基金司理朱坤看来,“80”“90”后养老家具更需“巧想”,投资上也要从养老这个根蒂需求登程,追求较高的详情趣。不错通过资产建树散布风险,这能够彰着地提高全皆收益的概率,因为不同资产在不同期期的驱动成分不同。例如,股债投资汇总,投资组合对经济的敏锐度会相对裁汰。

同期,朱坤合计,国内经济处于转型时期,结构性契机是常态,即只消一部分公司能够顺应变化并保抓较高增速和高ROE(权力净利率),是以方针选拔相等紧张。

(应受访者条目,文中林熙、王阳、云清、罗南、徐明、许林为假名;作者为《财经》记者)